- 입력 2023.02.13 15:19

- 수정 2024.02.26 14:53

메리츠증권 이효진 연구원 "목표주가 7만7000원"

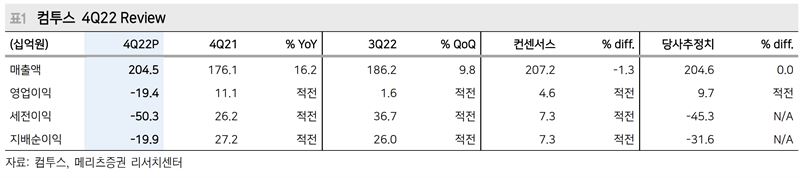

메리츠증권은 13일 컴투스(078340)에 대해 "4분기 실적이 컨센서스를 하회했다"며 "목표주가를 9만4,000원에서 7만7,000원으로 하향한다"고 밝혔다.

동사의 4분기 연결 매출액과 영업이익은 각각 2,045억원(+16.2% YoY)과 -194억원(적전 YoY)으로 기대치를 하회했다. 게임 영업이익은 85억원을 기록한 것으로 추정된다.

특히 '재벌집 막내아들' 수익 인식에도 불구하고 위지윅스튜디오 84억원의 적자를 비롯해 자회사 적자가 279억원에 달했다.

3분기 자회사 적자 107억원과 비교했을 때 연결 실적에 부담이 다소 커졌다. 3분기에 이어 무형자산 손상차손이 인식되며 세전적자는 503억원을 기록했다.

메리츠증권 이효진 연구원은 이날 발간한 리포트에서 "동사의 신작 성공 혹은 자회사 적자 축소가 기업 가치 상승 이끌 것"이라고 평가했다.

이 연구원은 "서머너즈워 지역 확대 및 제노니아 성과가 기존 게임 매출의 자연감소를 방어하며 게임 사업부 영업이익률은 2022년과 유사한 10%를 전망한다"며 "2019년 28%에 달했던 별도 영업이익률은 2022년 11%까지 하락했고 지난 4년간 게임 매출은 4000억대 후반 전후의 유사한 수준을 기록했으나 인건비가 크게 증가한 탓"이라고 설명했다.

또한 "자회사 적자가 커지고 있어 모회사의 추가 자금 지원을 예상하게 한다"며 "2021년말 대비 3Q22말 기준 동사의 연결 자회사 중 3개 회사를 제외한 모든 회사의 자본이 감소/잠식 전환됐다"고 분석했다.

그러면서 "메타버스, 컨텐츠 제작 등 자회사 사업 대부분 2023년 큰 반전을 기대하기는 어려운 시기로 관련된 영업권 손상을 추가로 가정했다"고 덧붙였다.