- 입력 2023.02.10 11:08

- 수정 2024.02.26 14:53

메리츠증권 이효진 연구원 "적정주가 7만3000원 제시"

메리츠증권은 10일 넷마블에 대해 "4분기 영업적자가 198억원으로 기대치에 부합한다"며 투자의견 매수, 적정주가로 7만3000원을 제시했다.

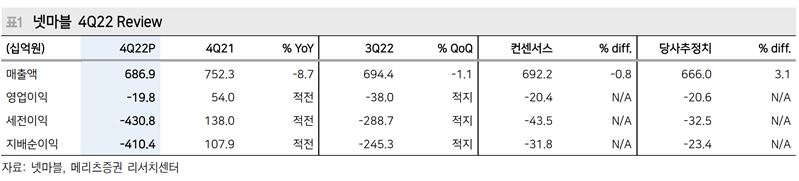

넷마블의 4분기 연결 매출 및 영업이익은 6,869억원(-8.7% YoY)과 -198억원(적전 YoY)으로 예상 수준의 적자로 2022년 실적을 마감했다.

메리츠증권 이효진 연구원은 이날 발간한 리포트에서 "4분기 동사의 감가상각액은 596억원으로 EBITDA는 398억원을 기록했다"며 "분기 이자 비용은 300억원 초반으로 세전손실은 현금 유출보다는 스핀엑스 영업권 손상차손으로 추정된다"고 밝혔다.

동사는 지난 3분기 해외 자회사를 시작으로 인력 조정이 진행되고 있다. 이로 인해 인건비는 4분기 임에도 불구하고 2분기 1,900억원 대비 100억 증가에 그친 2000억원을 기록했다.

김 연구원은 "동사는 2023년 절대 규모 측면에서도 인력 증가는 없을 것이라고 밝혔다"며 "2분기 모두의 마블을 시작으로 전년과 달리 다량의 신작이 준비되어 있는데 비용 효율화 및 신작 효과로 2분기 이후 턴어라운드가 예상된다"고 관측했다.

이어 김 연구원은 "중국 판호에 대해서는 2/3분기 내 <A3>, <샵타이탄>, <신석기시대>를 출시할 계획이라고 밝혔다"며 "매출 기대감이 가장 큰 <제2의 나라>는 텐센트 퍼블리싱으로 4분기 출시가 예상된다"고 전했다.

그러면서 "동사는 재무 및 영업 상 턴어라운드에 더해 중국의 새로이 열린 기회를 누릴 수 있는 업체"라며 "더불어 조만간 출시될 <모두의 마블: 메타월드>를 통해 블록체인 반등으로 인한 투기적 수요의 유입, 그리고 이에 따른 게임 내 매출 상승 효과를 기대할 수 있다"고 덧붙였다.