- 입력 2023.01.19 10:59

- 수정 2023.01.19 11:09

김준섭 연구원 "목표주가 1만6500원"

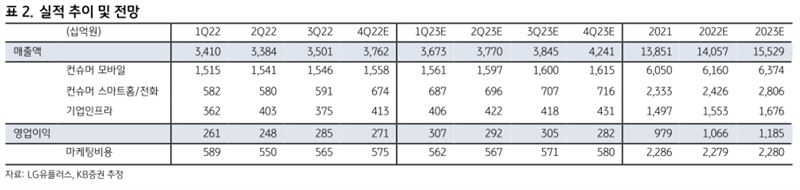

KB증권은 19일 LG 유플러스(032640)가 지난 4분기 컨센서를 상회하는 호실적이 예상된다고 전망했다.

반면 목표주가는 1만6500원으로 하향 조정했다.

KB증권 김준섭 연구원은 이날 발간한 리포트에서 "LG유플러스의 지난 4분기 매출액은 전년 동기 대비 1.7% 증가한 3.67조원, 영업이익은 68.8% 늘어난 2671억원으로 컨센서스 (매출액 3.64조원, 영업이익 2,306억원)를 상회할 것"이라며 "이는 무선 B2C 시장이 안정화되면서 마케팅 비용이 큰 폭 감소하였을 것으로 전망되기 때문"이라고 밝혔다.

김 연구원은 "동사는 지난 4분기 아이폰 공급 부족 등의 이슈로 신규 가입자가 감소했다는 점이 마케팅 비용 감소로 연결될 전망"이라며 "4분기 동사의 마케팅 비용은 전년 동기 대비 5.1% 줄어든 5750억원"이라고 예상했다.

다만 김연구원은 "마케팅비용 감소에도 불구하고 가입자 이탈률이 역대 최저 수준으로 가입자 수준이 증가하면서 매출액이 성장한다는 점이 의미 있다"고 설명했다.

그러면서 "LG유플러스의 목표주가를 1만6500원으로 하향하나 투자의견 매수(Buy)를 유지한다"고 전했다.

곽유민 기자

ymkwak@e-focus.co.kr